2024-10-04 13:50:13

2024-10-04 13:50:13

Import stanowi zagrożenie dla polskich cementowni

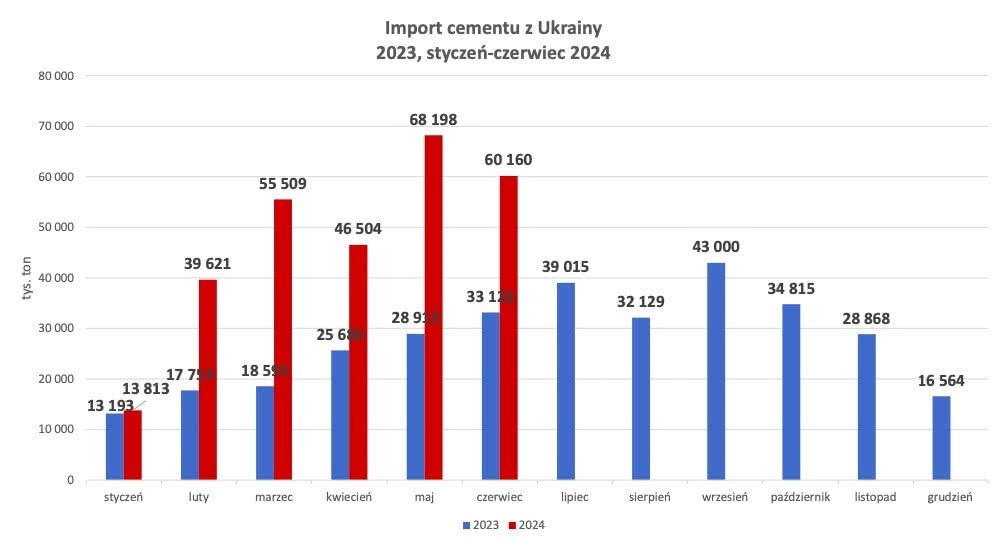

Ze względu na położenie Polski na granicy Unii Europejskiej, kraj ten jako pierwszy odczuwa wzrost importu. W pierwszej połowie 2024 roku import cementu z Ukrainy do Polski wzrósł o ponad 100% w porównaniu do analogicznego okresu 2023 roku.

Prognozy przewidują, że do końca tego roku import ten przekroczy 0,6 mln ton, a w 2025 roku może osiągnąć nawet milion ton. Cement trafia na rynek UE, w tym do Polski, głównie z zakładów w Iwano-Frankiwsku, które mogą wyprodukować ponad 4 mln ton rocznie.

Jeśli tak duże ilości cementu zaleją polski rynek, może to doprowadzić do poważnego załamania sprzedaży krajowych producentów, którzy nie są w stanie konkurować z ukraińskim cementem.

Cement z Ukrainy jest produkowany bez konieczności ponoszenia kosztów emisji CO2, ale jednocześnie wiąże się z wyższym śladem węglowym, głównie z powodu transportu.

Polskie cementownie muszą natomiast płacić za każdą wyemitowaną tonę dwutlenku węgla, co waha się od kilkudziesięciu do ponad 100 euro za tonę, a według prognoz do 2030 roku koszt ten może wzrosnąć do 150 euro za tonę.

Dodatkowo, Unia Europejska stopniowo ogranicza pulę darmowych uprawnień do emisji, co stawia dodatkowe wyzwania przed branżą, już obciążoną kosztami dekarbonizacji.

Podczas debaty „Budownictwo jak rolnictwo. Czy CBAM, czyli tzw. cło węglowe, jest wystarczającą ochroną dla polskich producentów cementu?” dyskutowano, jak zapewnić ochronę miejsc pracy w polskich cementowniach w obliczu tych wyzwań.

– Najbardziej się boimy tego, jak duże będą koszty produkcji cementu w Polsce – zaznaczył Adam Golec z NSZZ „Solidarność”. Zapowiedział również, iż związki zawodowe będą występować do polskiego rządu o ratowanie przemysłu energochłonnego, w tym także cementowego.

Problem importu spoza Unii Europejskiej - z krajów, które nie ponoszą kosztów polityki klimatycznej, miał rozwiązać mechanizm CBAM. To tzw. cło węglowe, nakładane na towary wjeżdżające do UE. Mechanizm ma jednak obowiązywać dopiero od 1 stycznia 2026 r., pojawiają się także wątpliwości, czy będzie szczelny.

– Źródłem emisji jest produkcja klinkieru. W cemencie może być tego klinkieru 90% albo 50%, więc importer może świadomie dezinformować. Trzeba wprowadzić mechanizm kontrolny, jak odróżnić jeden szary proszek od drugiego i zbadać, jaki ślad węglowy ma dany cement – podkreślił Krzysztof Kieres.

Wpływ lokalny i globalny

Przemysł cementowy w Polsce tworzy 12 zakładów zlokalizowanych w 8 województwach.

– Cementownia jest największym pracodawcą w regionie, zatrudnia ponad 350 osób, a z firmami podwykonawczymi liczba ta rośnie do około 2 tys. To również duże wpływy do budżetu gminy – mówił Paweł Król, burmistrz Małogoszcza, opisując istotną rolę tego sektora dla regionu.

Uczestnicy debaty zwracali uwagę, że dalszy, niekontrolowany wzrost importu cementu z Ukrainy i wynikające z tego ograniczenia produkcji przez polskie cementownie mogłyby negatywnie wpłynąć nie tylko na samorządy, ale także na lokalny rynek pracy.

Wkład sektora cementowego w polską gospodarkę jest znaczący – generuje około 4 miliardów złotych wartości dodanej oraz niemal 2 miliardy złotych wpływów do budżetu państwa.

Branża ta zapewnia pracę dla blisko 25 tysięcy osób w całym łańcuchu dostaw. Paweł Pikus, senior manager w EY Polska, przedstawił te dane na podstawie raportu „Wpływ branży cementowej na gospodarkę Polski.”

Polska zajmuje trzecie miejsce w Europie pod względem produkcji cementu i jest liderem w wykorzystaniu paliw alternatywnych, które zastępują węgiel w około 80%.

Dzięki temu nie tylko ogranicza się emisję CO2, ale również zagospodarowuje się 10% odpadów komunalnych w Polsce, co stanowi dodatkową wartość dla samorządów i wspiera krajowy system gospodarki odpadami.

Sektor cementowy odgrywa kluczową rolę w rozwoju technologii CCS (wychwytywanie, transportowanie i magazynowanie CO2), która jest jedynym rozwiązaniem pozwalającym spełnić rygorystyczne cele klimatyczne Unii Europejskiej.

Emisja CO2 wynikająca z produkcji klinkieru jest nieunikniona, ponieważ nie ma alternatywnej technologii wytwarzania tego kluczowego składnika cementu. Jednak wdrożenie CCS wymaga istotnych zmian prawnych, a destabilizacja rynku spowodowana napływem ukraińskiego cementu może uniemożliwić realizację tych inwestycji.

Źródło i zdjęcia: Stowarzyszenie Producentów Cementu, PAP MediaRoom

Opracowanie: BudownictwoB2B.pl

Fot. otwierająca: Adobe Stock

Komentarze